Produit de placement

Projets

Retraite

Horizon

Long terme

Vous préférez nous téléphoner?

1 866 612-3473

Le compte de retraite immobilisé (CRI) est une forme de régime enregistré d’épargne retraite qui sert à transférer sous votre contrôle une pension gérée par un ancien employeur. Vous ne pouvez plus y cotiser, mais vous pouvez choisir comment investir les sommes pour refléter vos objectifs de retraite.

Vous pouvez investir les sommes présentes dans votre CRI selon une stratégie créée pour vos besoins - et non ceux des employés à votre ancien travail.

Le CRI n’est pas conçu pour être décaissé, sauf exception. En quelque sorte, il nous protège de nous-mêmes, en s’assurant que les sommes serviront à la retraite!

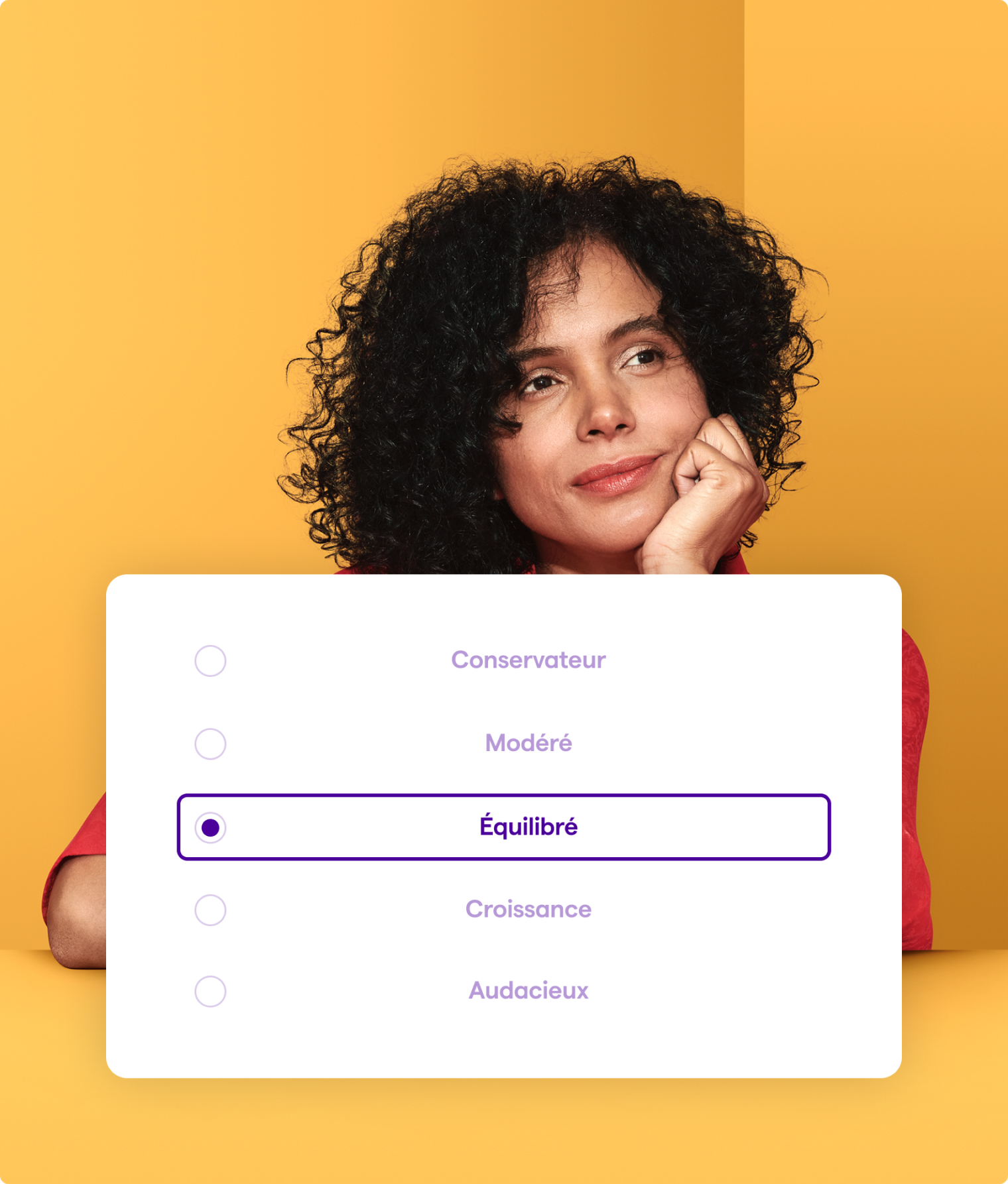

Si vous avez un fonds de pension d’un ancien employeur ou un FRV que vous souhaitez réimmobiliser, c’est le bon moment pour parler d’un CRI avec un de nos conseillers1.

Ensemble, vous déterminerez vos objectifs pour une retraite qui vous convient, puis les moyens pour y arriver, en fonction des fonds de votre CRI, de l’horizon de placement et de votre profil de risque.

Une particularité du CRI : vous ne pouvez pas y contribuer au fil des années. Mais, contrairement à une pension, vous contrôlez où votre argent est investi à 100 % et vous pouvez faire des changements selon l’évolution de vos besoins.

Une autre particularité du CRI : vous ne pouvez pas retirer de sommes, sauf exception. C’est donc une façon de se discipliner – vos gains s’accumuleront en fonction de vos investissements, à l’abri de l’impôt, jusqu’à leur retrait. La patience est d’or, comme on dit!

Lorsque vous voudrez en tirer un revenu, votre CRI devra être transféré vers un FRV ou une rente.

Dans tous les cas, qu’on soit à la retraite ou non, et peu importe l’échéance des placements, ce transfert doit avoir lieu avant la fin de l’année de nos 71 ans.

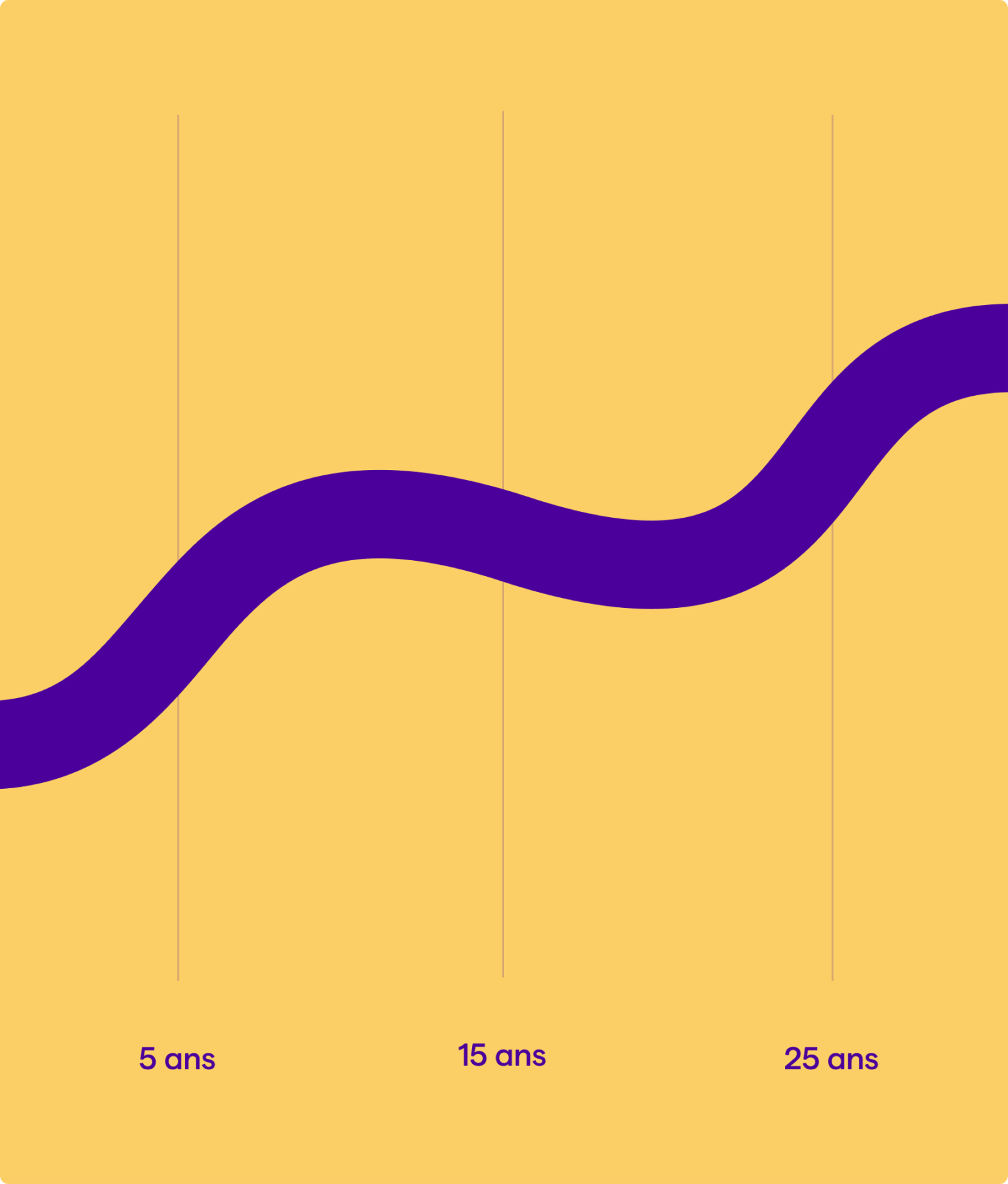

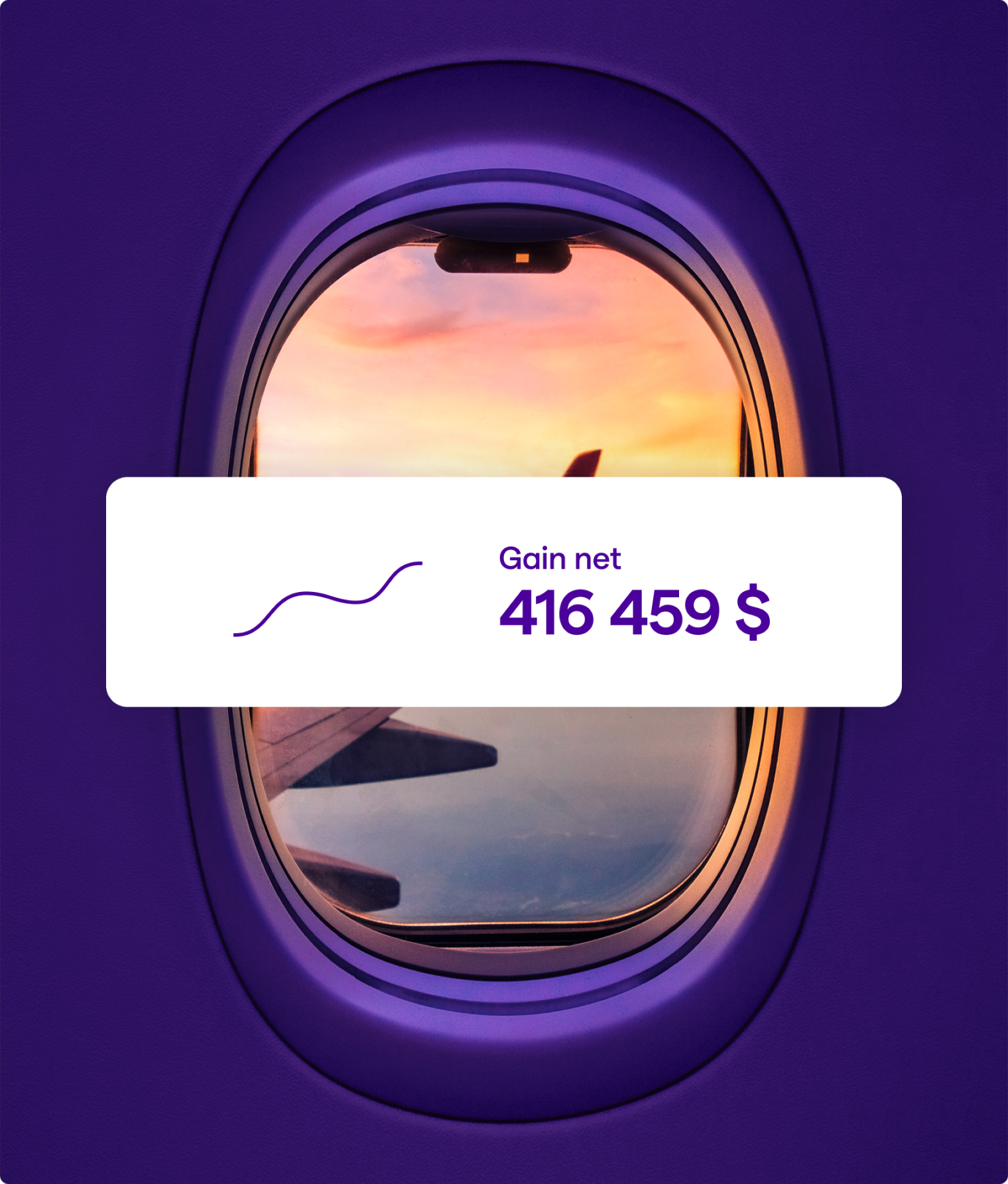

Le scénario illustré ci-contre n’est conçu qu’à des fins de démonstration2 et ne peut être considéré comme un conseil financier ou autre.

1. Pour le compte de Beneva inc., cabinet de services financiers et ses partenaires autorisés.

2. Le profil de risque est équilibré en raison de l’évaluation des besoins faite par le conseiller1. Le scénario est basé sur un horizon de 25 ans, avec un réinvestissement des gains et un rendement annuel de 4 %.